Objetivo: Demonstrar como calcular e analisar índices de liquidez no Excel á partir do balanço patrimonial de uma empresa.

Os índices de liquidez avaliam a capacidade de pagamento da empresa frente a suas obrigações. Sendo de grande importância para a administração da continuidade da empresa, as variações destes índices devem ser motivos de estudos para os gestores.

As informações para o cálculo destes índices são retiradas unicamente do Balanço patrimonial, demonstração contábil que evidência a posição patrimonial da entidade, devendo ser atualizadas constantemente para uma correta análise. Portal da Contabilidade.

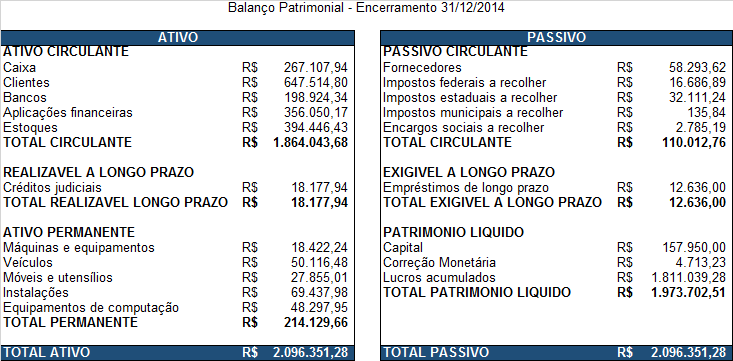

Neste artigo são apresentados 3 cálculos de índices de liquidez, vejamos cada um deles, utilizando como base para cálculo o balanço patrimonial fictício abaixo:

ÍNDICE DE LIQUIDEZ GERAL

O índice de liquidez geral (ILG), indica quanto a empresa possui em dinheiro, bens e direitos realizáveis a curto e a longo prazo para fazer face às suas dívidas totais de curto e longo prazos. Ele é dado pela relação entre o ativo circulante somado ao realizável a longo prazo e o passivo circulante mais o exigível a longo prazo.

Conforme o balanço patrimonial que estamos usando como base temos então:

ILG = (1.864.043,38 + 18.177,94) / (110.012,76 + 12.636,00) = 15,35.

Interpretando o resultado:

Este índice nos representa o quanto a empresa possui de realizáveis em detrimento ás suas dívidas.

No caso temos, R$ 15,35 de ativo para cada R$ 1,00 de dívida, o que é um cenário muito bom.

Caso este índice fosse menor que 1,00, indicaria que a empresa tem mais dívidas do que ativo para saldá-las.

ÍNDICE DE LIQUIDEZ CORRENTE

O índice de liquidez corrente (ILC), indica quanto a empresa possui de dinheiro somado a bens e direitos realizáveis no próximo exercício em relação a suas obrigações no mesmo período. Este índice relaciona o ativo circulante e o passivo circulante.

Conforme o balanço patrimonial que estamos usando como base temos então:

ILC = 1.864.043,68/110.012,76 = 16,94.

Interpretando o resultado:

Da mesma forma que o índice de liquidez geral, quanto maior o ILC, melhor a liquidez da empresa no curto prazo. Caso seja maior que 1, significa que existe um capital circulante líquido positivo, se for igual a 0, o capital circulante líquido é inexistente e caso seja negativo o capital de giro será negativo e a empresa não apresenta liquidez a curto prazo.

ÍNDICE DE LIQUIDEZ SECA

O índice de liquidez seco baseia-se em afirmar que o estoque é a parte do ativo circulante menos líquida, sendo mais difícil de ser realizado. Por isso deve ser desconsiderado do cálculo de liquidez.

Conforme o balanço patrimonial que estamos usando como base temos então:

ILS = (1.864.043,68 – 394.446,43)/110.012,76 = 13,36.

Interpretando o resultado:

Assim como os índices anteriores, quanto maior for este índice do que 1,00 melhor. No caso a empresa possui R$ 13,36 de ativo circulante, desconsiderando o estoque, para pagar cada R$ 1,00 de dívida.

Baseado no livro Excel para profissionais de Finanças de Jocildo Figueiredo Correia Neto. 2.ª Edição.

DIGITE O SEU EMAIL PARA FAZER O DOWNLOAD DOS ARQUIVOS: Baixe a planilha

Abraço

Marcos Rieper

Curso Excel Completo – Do Básico ao VBA

Quer aprender Excel do Básico, passando pela Avançado e chegando no VBA? Clique na imagem abaixo: